2021年第三季度,中國移動互聯(lián)網(wǎng)行業(yè)在復(fù)雜多變的市場環(huán)境中,展現(xiàn)了強(qiáng)勁的韌性與持續(xù)的創(chuàng)新活力。本報告基于海量互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)提供的用戶行為、市場規(guī)模、競爭格局等多維度數(shù)據(jù),對當(dāng)季行業(yè)動態(tài)進(jìn)行深度剖析。

一、行業(yè)概覽:用戶規(guī)模趨于飽和,時長爭奪白熱化

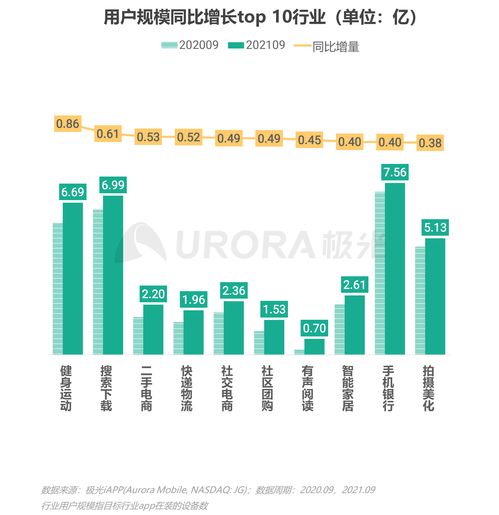

數(shù)據(jù)顯示,截至2021年Q3,中國移動互聯(lián)網(wǎng)月活躍用戶規(guī)模已達(dá)XX億,同比增長X%,增速進(jìn)一步放緩,標(biāo)志著行業(yè)整體進(jìn)入存量競爭時代。用戶人均單日使用時長達(dá)XX小時,同比增長X%,但環(huán)比增長微乎其微。用戶注意力的“天花板”效應(yīng)日益明顯,各平臺對流量的爭奪從增量擴(kuò)張轉(zhuǎn)向存量深耕,對用戶使用時長的精細(xì)化運(yùn)營成為關(guān)鍵。

二、細(xì)分賽道解析:短視頻領(lǐng)跑,新興應(yīng)用嶄露頭角

- 短視頻與綜合視頻:短視頻平臺憑借其強(qiáng)大的內(nèi)容生態(tài)和商業(yè)化能力,繼續(xù)占據(jù)用戶時長的核心份額。頭部平臺通過拓展電商、本地生活等業(yè)務(wù)邊界,構(gòu)建超級應(yīng)用生態(tài)。中長視頻平臺則在內(nèi)容精品化與差異化上持續(xù)發(fā)力,尋求突破。

- 社交與內(nèi)容社區(qū):熟人社交基本盤穩(wěn)固,但增長乏力。以興趣為導(dǎo)向的內(nèi)容社區(qū)(如知識分享、潮流生活、垂直領(lǐng)域社區(qū))用戶粘性與活躍度顯著提升,成為新的增長點(diǎn)。

- 移動購物與本地生活:電商大促(如“618”)后的Q3進(jìn)入平銷期,但直播電商、社交電商保持高熱度。本地生活服務(wù)(尤其是餐飲外賣、生鮮電商、社區(qū)團(tuán)購)在精細(xì)化運(yùn)營與即時配送網(wǎng)絡(luò)的推動下,滲透率持續(xù)提升。

- 游戲與娛樂:受監(jiān)管政策與版號發(fā)放節(jié)奏影響,移動游戲市場收入增速階段性承壓。但云游戲、休閑小游戲等細(xì)分領(lǐng)域關(guān)注度上升。數(shù)字閱讀、在線音樂等娛樂應(yīng)用用戶付費(fèi)習(xí)慣進(jìn)一步養(yǎng)成。

三、技術(shù)驅(qū)動與商業(yè)化趨勢

- 技術(shù)滲透:5G網(wǎng)絡(luò)的普及推動了高清視頻、云游戲、AR/VR等應(yīng)用的體驗(yàn)升級。人工智能算法在內(nèi)容推薦、廣告精準(zhǔn)投放、用戶體驗(yàn)優(yōu)化方面的作用愈發(fā)關(guān)鍵。

- 商業(yè)化路徑:廣告收入依然是主要變現(xiàn)模式,但形式更加多元化(如信息流、開屏、內(nèi)容營銷)。以短視頻和內(nèi)容社區(qū)為載體的“內(nèi)容-電商”閉環(huán)模式日益成熟。會員訂閱制在視頻、閱讀、音樂等多個領(lǐng)域成為穩(wěn)定的收入來源。企業(yè)對私域流量的構(gòu)建與運(yùn)營投入加大。

四、競爭格局與頭部企業(yè)動態(tài)

互聯(lián)網(wǎng)巨頭通過投資、并購和內(nèi)部孵化,持續(xù)擴(kuò)大其生態(tài)版圖,競爭在多個交叉領(lǐng)域展開。監(jiān)管環(huán)境的變化對市場格局產(chǎn)生深遠(yuǎn)影響,促使企業(yè)更加注重合規(guī)經(jīng)營與社會責(zé)任。數(shù)據(jù)安全與個人信息保護(hù)法的實(shí)施,也對企業(yè)的數(shù)據(jù)獲取與應(yīng)用策略提出了更高要求。

五、展望與建議

移動互聯(lián)網(wǎng)的增長將更依賴于技術(shù)創(chuàng)新、生態(tài)協(xié)同與價值創(chuàng)造。企業(yè)需在以下方面著力:深耕垂直領(lǐng)域,提供深度價值服務(wù);利用數(shù)據(jù)智能提升運(yùn)營效率與用戶體驗(yàn);積極探索元宇宙、Web3.0等前沿概念下的新場景與新機(jī)遇;必須將合規(guī)與可持續(xù)發(fā)展置于戰(zhàn)略核心。

(注:本報告為模擬分析,具體數(shù)據(jù)指標(biāo)(XX)需依據(jù)真實(shí)數(shù)據(jù)服務(wù)商提供的統(tǒng)計(jì)結(jié)果填充。)